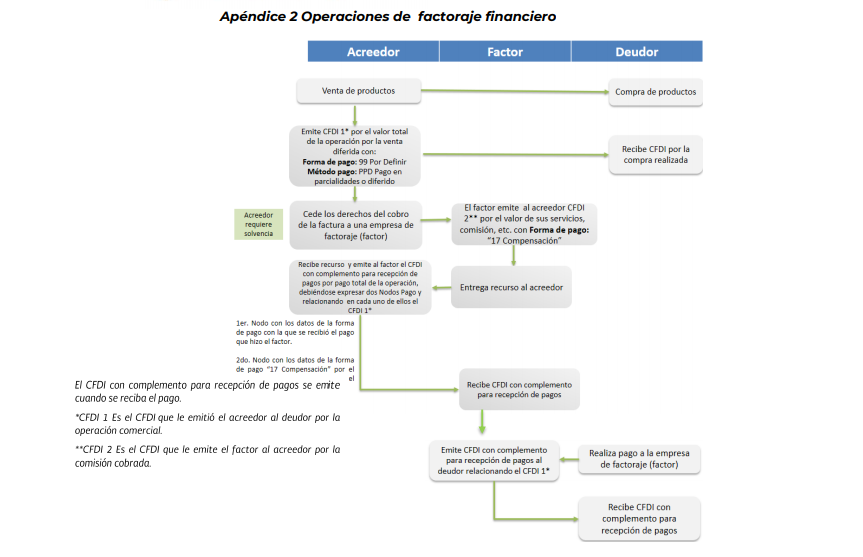

En el siguiente artículo encontrará información importante para el uso de la facturación con pago mediante factoraje financiero.

Nota: Los casos usados en la siguiente información pertenecen al SAT, los emisores y receptores fueron modificados con el fin de poder realizar los timbrados, de igual manera las fechas.

Los personajes en el siguiente planteamiento son los siguientes:

Acreedor: LAN7008173R5

Factor: GOYA780416GM0

Deudor: TUCA2107035N9

A. Factoraje con esquema tradicional (cobranza directa) contratada por el factorado (cedente).

Planteamiento:

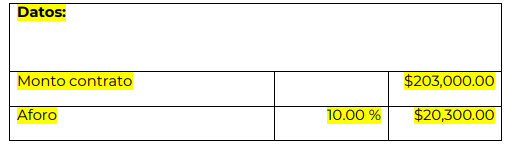

La empresa “Empresa de Prueba”, con RFC LAN7008173R5 tiene una cuenta por cobrar de una

factura por un valor de $175,000.00 más IVA de $28,000.00 con el cliente RFC TUCA2107035N9 la cual pactó que se pagará en cierta fecha.

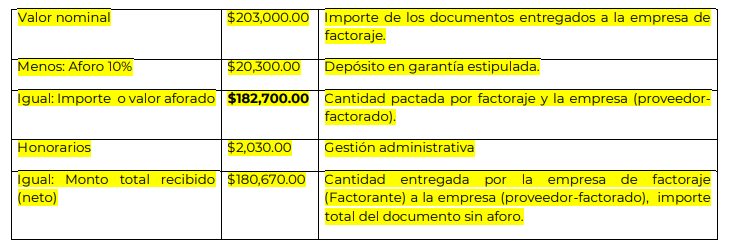

Por requerimientos de liquidez, “Empresa de Prueba.” (factorado), se presenta ante la empresa de factoraje “Empresa 1.” (factorante) con RFC GOYA780416GM0 su cartera de cuenta por

cobrar, cuyo valor nominal es de $203,000.00, estableciéndose un contrato de factoraje con cobranza directa(el factorante cobra directamente al deudor), con los siguientes datos:

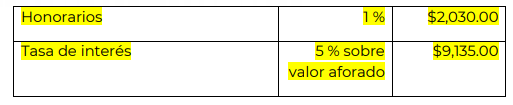

El factorante efectúa el cobro al Cliente TUCA2107035N9 (deudor) el monto de los $175,000.00 más IVA de $28,000.00. El mismo día el factorante le regresa el valor del aforo al factorado menos el importe de $9,135.00 por concepto de intereses.

Nota: El factorante (Institución financiera, en este caso) debe emitir el factorado el Comprobante fiscal

digital a través de Internet que ampara retenciones e información de pagos.

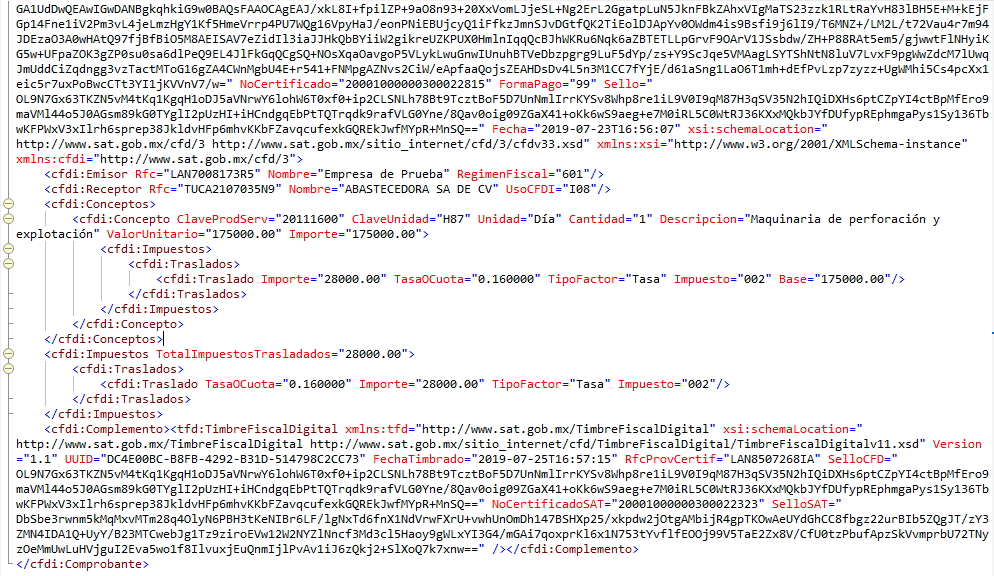

1.Emisión de la factura electrónica por la venta del producto (cliente-proveedor).

El Cliente TUCA2107035N9 le compra una máquina de perforación y explotación a la empresa LAN7008173R5 , por un valor de $175,000.00 más IVA de $28,000.00 el cual se pactó que se pagaría en determinada fecha, dicha empresa emite la factura conforme a lo siguiente:

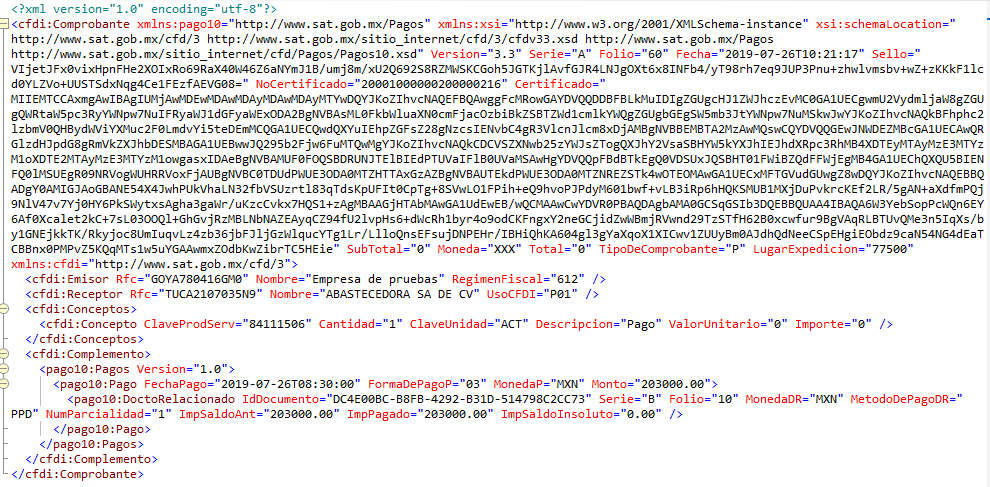

2.Emisión de la factura electrónica por la cesión de derechos de cobro.

Por requerimientos de liquidez, “LAN7008173R5.” (factorado), se presenta el 10 de julio ante la

empresa de factoraje (factorante) con RFC GOYA780416GM0 con su cartera de cuenta por cobrar,

cuyo valor nominal es de $203,000.00 estableciéndose un contrato de factoraje con cobranza directa (el

factorante cobra directamente al deudor), con los siguientes datos:

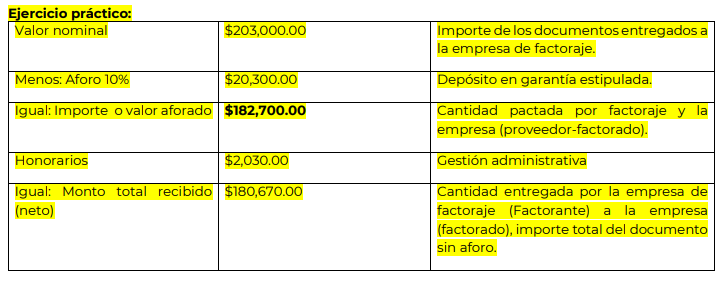

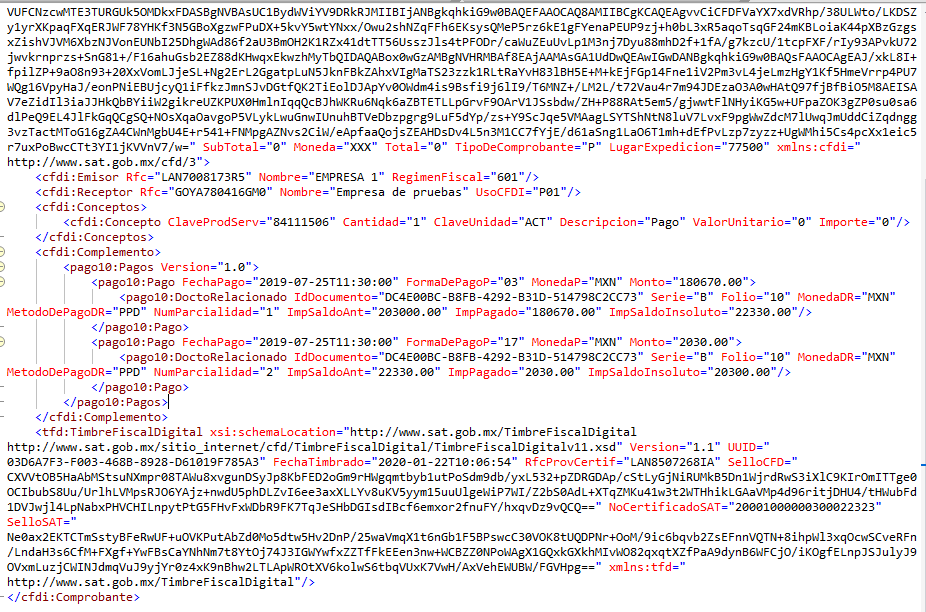

Se pacta la operación y el factorante entrega a través de transferencia electrónica de fondos el monto de

$180,670.00, ese mismo día el factorante una vez entregado el dinero al factorado, emite la factura por sus honorarios, conforme a lo siguiente:

a) Emisión del CFDI con complemento para recepción de pagos del factorado al factorante por la

recepción del pago.

Esta factura electrónica, se debe relacionar con el CFDI que ampara el valor total de la operación.

b) CFDI de ingresos del factorante al factorado por el cobro de honorarios.

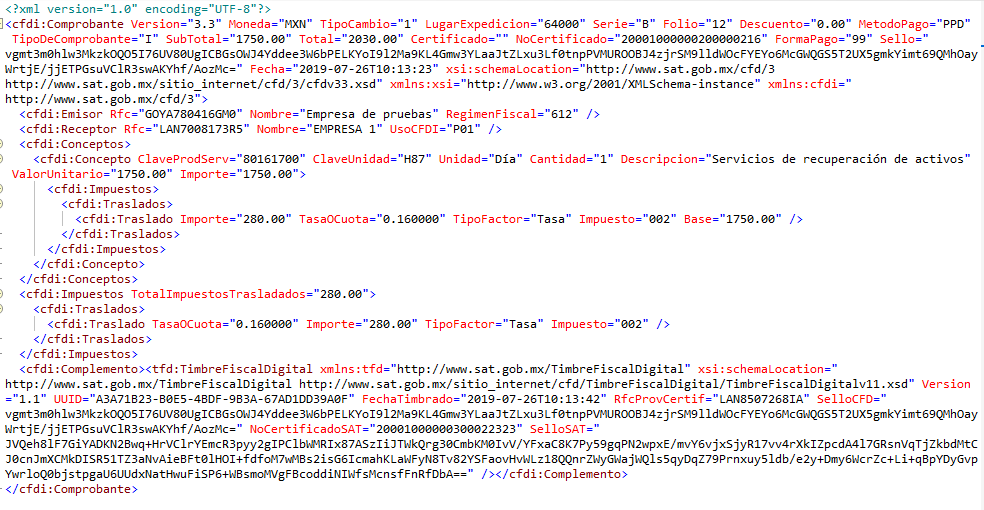

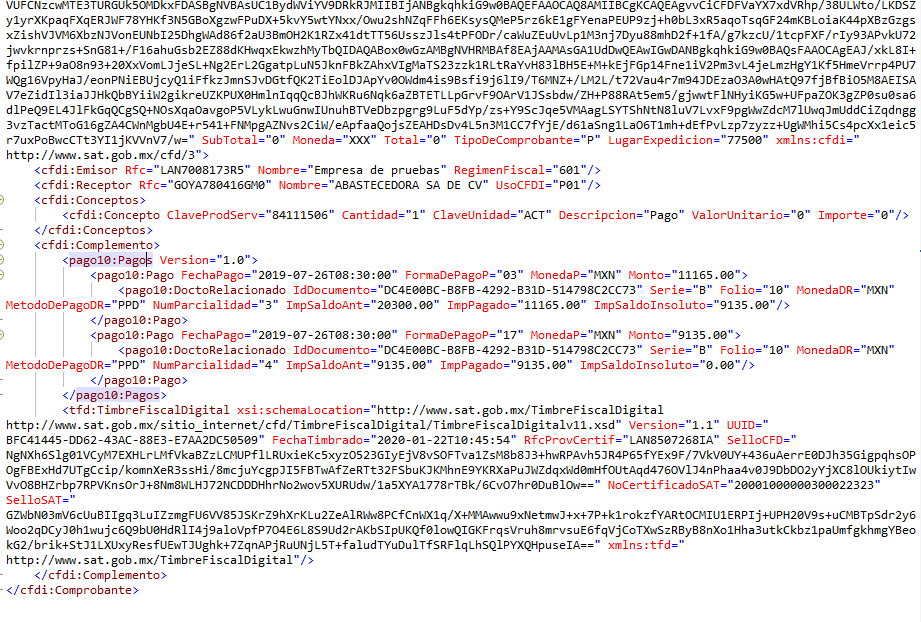

3.El factorante emite factura electrónica al deudor por la liquidación del valor total de la

operación.

El factorante recibe el pago del RFC TUCA2107035N9 (deudor) por el monto de los $175,000.00 más IVA de $28,000.00, a través de transferencia electrónica de fondos, con el que se liquida el valor total de la operación, conforme a lo siguiente:

Esta factura electrónica, se debe relacionar con el CFDI que ampara el valor total de la operación.

4. Emisión de factura electrónica por cobro de interés y devolución del aforo.

El factorante devuelve el valor del aforo a través de transferencia electrónica al

factorado, menos el importe de $9,135.00 por concepto de interés, conforme a lo siguiente:

a) Emisión del CFDI con complemento para recepción de pagos del factorado al factorante por la

recepción del aforo.

Esta factura electrónica, se debe relacionar con el CFDI que ampara el valor total de la operación.

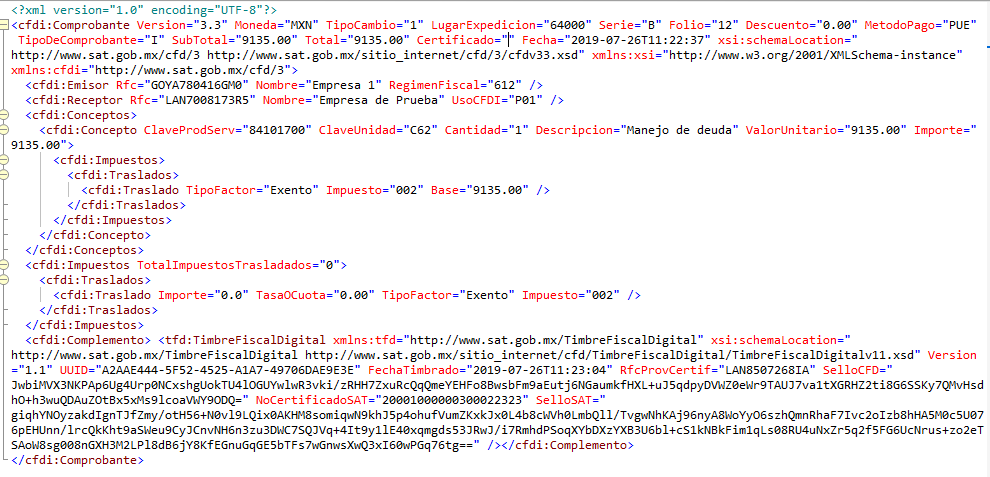

b) CFDI de ingresos del factorante al factorado por el cobro de intereses.

Enlace a la Guia de llenado del Complemento de Pago.

http://omawww.sat.gob.mx/tramitesyservicios/Paginas/documentos/Guia_comple_pagos.pdf

En caso de tener alguna duda con la información antes proporcionada favor de contactar a soporte técnico.

Comentarios